炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

8月份,A股IPO继续“0受理”,沪深北三大交易所全部“哑火”。审核层面,8月份共有8家企业上会接受审核,过会7家,名义过会率为87.5%;1家企业暂缓审议。8月份8家上会企业较7月份的“0上会” 有明显回暖迹象。

8月份,共有21家企业终止审核,较7月份的43家大幅减少。发行及募资层面,8月份共有9家企业成功IPO,合计募资53.31亿元,较7月份的6家、44.43亿元的募资额都有增长。

从单月上会审核数量的增加、上市企业数量及募资额的增长、终止企业数量的减少,说明IPO“寒冬”可能接近尾声。

舆情方面,8月以来,多名负责投行业务的高管“落马”或辞职,包括原副总经理姜诚君、副总裁熊开、原投行部总经理王晨、承销保荐副总经理王昭……市场猜测,这些高管可能在投行项目尤其是IPO项目上存在问题。

①上会审核情况:天工科技对第一大客户收入占比超8成 不符合行业惯例且财务真实性存疑

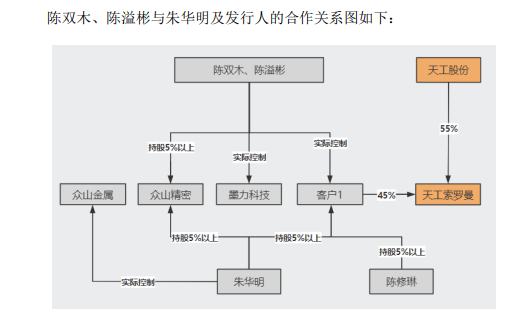

8月份,A股共有8家企业上会,7家过会,1家企业暂缓审议,名义过会率为87.5%。遭暂缓审议的企业是江苏天工科技股份有限公司(下称“天工股份”)。

招股书显示,天工股份的主营业务是事钛及钛合金材料的研发、生产与销售。2021-2023年,天工股份分别实现营业收入2.83亿元、3.83亿元、10.35亿元,归母净利润分别为0.2亿元、0.7亿元、1.75亿元。无论是营收还是净利润,都在暴增。

天工股份业绩暴增离不开第一大客户常州索罗曼的助攻。申报材料显示,常州索罗曼成立于2020年12月,仅仅过了一年多时间,2022年就成为天工股份第一大客户贡献1.07亿元收入,占天工股份当期总营收的27.88%。

到了2023年,常州索罗曼为天工股份贡献了8.64亿元的营收,占天工股份当年总营收的83.45%,超过8成。天工股份坦言,对常州索罗曼这一大客户构成重大依赖。

根据证监会2023年颁布的《监管规则适用指引——发行类第5号》,发行人来自单一客户主营业务收入或毛利贡献占比超过50%的,一般认为发行人对该客户存在重大依赖。保荐机构应合理判断发行人是否符合发行条件,对于因行业因素导致发行人客户集中度高的,保荐机构通常还应关注发行人客户集中与行业经营特点是否一致,是否存在下游行业较为分散而发行人自身客户较为集中的情形。对于非因行业因素导致发行人客户集中度偏高的,保荐机构通常还应关注该客户是否为异常新增客户,客户集中是否可能导致发行人未来持续经营能力存在重大不确定性。

材料显示,天工股份同行可比公司并没有出现对单一大客户重大依赖等问题,说明天工股份属于非因行业因素导致发行人客户,因此保荐券商申万宏源应该关注常州索罗曼是否为异常新增客户,客户集中是否可能导致发行人未来持续经营能力存在重大不确定性。

常州索罗曼成立于2020年年末,2021年成为天工股份客户,2022年成为前五大客户,2023年贡献8.64亿元的收入,属于新增客户,且贡献收入之大占比之高被质疑存在异常。

常州索罗曼的异常的地方还有很多,如注册资本及实缴资本仅两千多万元,却能够在2022年和2023年为天工股份贡献约10亿元的收入。又如审核问询函显示,常州索罗曼2022年向天工股份的采购额大于其全年的销售额。

监管部门对常州索罗曼也是发出多处深度问询,主要有三方面,一是常州索罗曼是否是天工股份关联方;二是业绩是否真实;三是是否存在利益输送。

上市审核会议上,北交所对未认定第一大客户常州索罗曼为关联方的合理性发出质疑。北交所要求天工股份及申万宏源根据实质重于形式的原则,进一步论证天工索罗曼是否属于发行人重要子公司,发行人与常州索罗曼的交易是否构成关联交易,未将常州索罗曼作为关联方披露是否符合相关规定。

如果常州索罗曼实质意义上属于关联方,那天工股份2023年度关联交易收入占比超过80%,业务独立性受到影响,或难符合上市条件。

来源:天工股份公告

来源:天工股份公告申报材料显示,天工股份与常州索罗曼的关系十分密切。2021年3月,天工股份与常州索罗曼合资设立天工索罗曼,其中天工股份认缴出资150万元,常州索罗曼认缴出资350万元。也就是说,常州索罗曼仅仅成立三个月后,就与天工股份成立合资公司。截至目前,天工股份通过增资持有天工索罗曼55%的股份,成为控股股东,常州索罗曼目前持有天工索罗曼45%的股份。

北交所在审核过程中,对天工股份收入大幅增长的真实性及持续性发出问询,还对与第一大客户常州索罗曼是否存在利益输送发出问询。申报材料显示,天工股份对常州索罗曼销售产品的毛利率高于其他产品的毛利率。并且,常州索罗曼成为天工股份第一大客户后,天工股份的毛利率就高于同行可比公司均值水平。

此次IPO,天工股份计划发行新股量不超过 6,000.00 万股,计划募资3.6亿元,保荐及承销机构为申万宏源。

在首版招股书中,天工股份还对常州索罗曼这位神秘第一大客户遮遮掩掩,用“客户1”代替真实名称。根据有关法规,只有涉及国家秘密、商业秘密或其他公开会有损公司商业利益等情形时,才可以豁免披露。

难道是,常州索罗曼涉及国家秘密、商业秘密或其他情形?如果涉及,天工股份为何在更新版本的招股书中又披露真实名称,对这位突击成立带来超8成以上的收入为何要遮遮掩掩?申万宏源是否勤勉尽责,有无协助“带病闯关”?时间会给出答案。

②IPO终止情况:撤否数量居高不下 今年以来屡因协助“带病闯关”遭罚

wind显示,8月份共有21家企业终止A股IPO进程,较7月份的43家少了50%以上。

21家终止企业中,创业板11家,占据一半以上份额;上证主板、深证主板、科创板、北交所分别有4家、1家、3家、2家企业终止IPO进程。

21家终止企业中,中信建投保荐的项目有5家,排名第一。今年以来,中信建投撤回的IPO项目数量为33家,仅次于的46家。

中信建投撤回的IPO项目中,有的涉嫌“清仓式分红”,如江苏宝众宝达药业股份有限公司;有的涉嫌“带病闯关”,如长春卓谊有限公司(下称“卓谊生物”)、深圳中兴新材技术股份有限公司(下称“中兴新材”)等。

2023年6月16日,深交所受理了中信建投推荐的卓谊生物IPO申请,王辉、王越为项目保荐代表人。在执业过程中,中信建投及两位保代存在三大问题:未充分关注并审慎核查发行人推广活动内控制度执行不到位、会计核算不规范的情形;未充分核查发行人关联交易情况;未督促发行人充分披露其与控股股东人员、营业场所混同及整改情况。最终,深交所决定对中信建投及保代王辉、王越采取书面警示的自律监管措施。

在中兴新材IPO项目中,中信建投对发行人废膜管理相关内部控制缺陷整改及运行情况的核查工作明显不到位;对发行人研发费用的核查工作明显不到位,因此上交所对中信建投证券股份有限公司予以监管警示。

截至今年8月27日,2023年“8.27新政”实施届满一周年。一年来,A股IPO企业IPO生态发生了重大变化。一年以来,A股IPO撤否企业数量高达459家,2022年8月27日至2023年8月26日期间仅有198家。IPO收紧是近一年的主要趋势,投行收入大降。

与高企的终止数量相比,A股IPO上市数量急剧减少。“827新政”实施一年来,沪深北三大交易所新上市企业共129家,较2022年8月27日至2023年8月26日期间的422家大降69.43%,接近7成。

不过从8月份的数据看,随着大量的企业终止IPO,在审IPO项目仅有320多家,未来终止速度会放缓。而企业上市数量在经历长时间的“寒冬”后,也在稳步增长。

③IPO发行情况:、实际募资较预期缩水六成以上

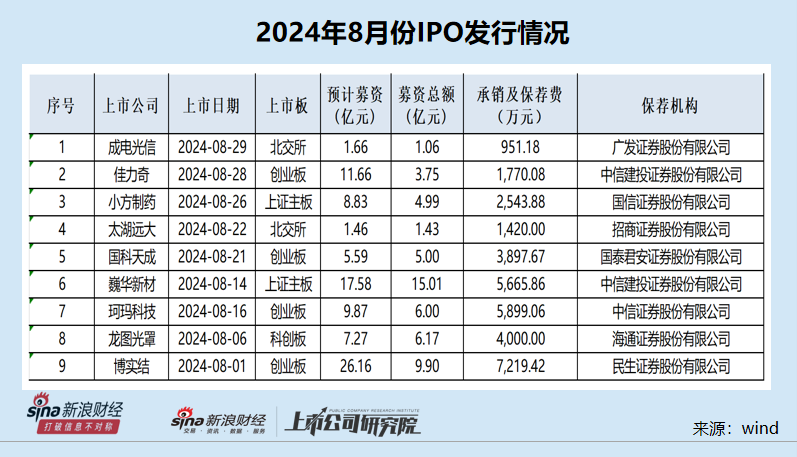

wind显示,8月份共有9家企业成功IPO,合计募资53.31亿元,较7月份的6家、44.43亿元的募资额都有增长。

9家新上市的企业中,上证主板有2家、科创板1家、创业板4家、北交所2家。

9家IPO企业中,实际募资额最高的是,募资15.01亿元;募资最少的是,募资额仅0.92亿元。

在当下低市盈率下,大部分IPO企业募资都不及预期。Wind显示,8月份9家新上市的企业,实际募资皆不及预期。其中佳力奇、博实结实际募资较预期缩水7成左右。

Wind显示,佳力奇预计募资11.66亿元,实际募资3.75亿元,较预期缩水68%。博实结预计募资26.16亿元,实际募资9.9亿元,较预期缩水62%。

8月份上市的9家新股,上市首日股价都实现了大幅增长,增幅最大的,上市首日股价暴涨368.25%;股价增幅最低的是巍华新材,上市首日股价涨幅为35.65%。