财联社8月26日讯(记者 封其娟)上海证监局今日一连披露多份罚单,其中一则涉及私募老鼠仓。

信息显示,沪上一基金经理张某利用未公开信息交易一案已调查、办理终结。上海证监局认定张某作为基金经理,利用未公开信息交易行为持续时间长,违法所得金额大,违法情节较为严重。据此,该局决定:

对张某责令改正,没收违法所得1566.26万元,并处以1566.26万元罚款;

对张某采取10年市场禁入措施,自宣布决定之日起,在禁入期间内,不得在任何机构从事证券业务、证券服务业务或者担任原证券发行人的董事、监事、高级管理人员职务外。

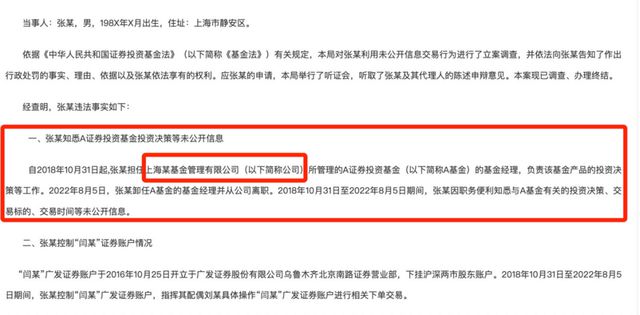

罚单指出,2018年10月31日至2022年8月5日,张某于上海某基金管理有限公司担任基金经理,负责A证券投资基金(以下简称:A基金)的投资决策等工作。任职期间,张某指挥配偶刘某操作“闫某”证券账户下单交易。

3年多来,“闫某”账户买入沪深两市股票共656只,与A基金趋同买入股票393只,趋同买入股票只数占比59.91%,趋同买入金额6.66亿元,趋同买入金额占比59.80%,账户趋同买入盈利金额1566.26万元。

从工商名称来看,张某曾任职的上海某基金管理有限公司,大概率是一家私募基金公司——根据证券业协会披露的公募基金管理机构名录,目前并没有名称与该格式吻合的机构存续。

同样出自上海证监局之手,近年来多位私募人员因利用未公开信息进行趋同交易被罚。这其中,世诚投资实控人陈家琳、上海贝溢投资基金经理乐琪分别被罚没2155万元、60.14万元。此外,上海证监局2021年12月的一则罚单还披露了公募时期的乐琪已因同样缘由被罚330.74万元。

张某陈述申辩意见被驳

应张某申请,上海证监局举行了听证会,听取了张某及代理人的陈述申辩意见,但该局最终不予采纳。

张某提出三大陈述申辩意见:

一是对张某的首次询问谈话程序上存在瑕疵且内容与实际情况不符,应当排除该证据;

二是认定张某控制“闫某”广发证券账户并指挥刘某进行下单交易的证据不足,未达到明显优势证明标准;

三是“闫某”证券账户部分案涉股票在趋同交易期间之外也有交易,部分股票的趋同交易有更好的交易时机等,说明相关股票系刘某基于自身交易习惯及公开信息等自主决策买入,与张某无关。

但经复核,上海证监局认为:

一是相关询问谈话程序合法合规,已由张某在笔录上签字确认。张某在询问中对个别问题的解释不影响询问笔录的证据效力;

二是张某控制“闫某”广发证券账户并指挥刘某进行下单交易这一事实,有张某提供的交易手机、银行卡以及相关证券账户交易流水、银行账户流水、张某的询问笔录等证据证明,足以认定;

三是张某主张部分股票的趋同交易系刘某控制“闫某”证券账户自主决策操作,该申辩理由没有充分的事实与法律依据,且不能合理解释客观存在的股票趋同交易情况。

还有私募老将被罚没2000多万

今年4月,上海证监局一私募罚单指出,上海贝某投资管理有限公司的(以下简称:上海贝某)的投资经理乐某,任职期间因职务便利获取相关未公开信息进行趋同交易。该局对乐某提出的陈述、申辩意见不予采纳,并最终决定对乐某责令改正,没收违法所得30.07万元,并处以30.07万元罚款。

根据相关线索,上海贝某基本指向上海贝溢投资管理有限公司,乐某则指向乐琪。

追溯发现,公募时期的乐琪也有相同操作。上海证监局2021年12月一则罚单的当事人同样为乐某,基本信息与今年4月罚单披露的一致。该罚单指出,时任原上投摩根基金经理的乐某,也因利用未公开信息进行趋同交易获利被罚,并被该局处以没收违法所得165.37万元,并处以165.37万元罚款。

作为“公奔私”的先行者,陈家琳从海富通基金离职后,在2007年创办了私募世诚投资。这位17年私募老将在去年12月因利用未公开信息交易进行趋同交易并获利,被上海证监局没收违法所得1077.46万元,并处以1077.46万元罚款。

还有私募投资总监因趋同交易被罚没653.07万元,实际未获利分毫。

据深圳证监局今年5月罚单,壹诺投资的投资总监李凌云利用未公开信息交易股票,责令改正之外,还被没收违法所得326.54万元、并处以326.54万元罚款。

罚单指出,2022年3月21日至6月7日,由李凌云代为管理的“马某”“邵某”证券账户与壹诺投资账户组交易“科陆电子”股票存在趋同情况,两个账户趋同成交金额合计2524.47万元,共获利326.54万元。

而李凌云最终未获取相关收益,卖出股票后本金及收益全部转回至裘某樑银行账户。基于此,李凌云提出申辩并要求免于处罚或从轻处罚,但证券期货违法行为的违法所得是指通过违法行为所获利益或者避免的损失,深圳证监局依法认定该行为所获利益为违法所得并无不当。

(财联社记者 封其娟)